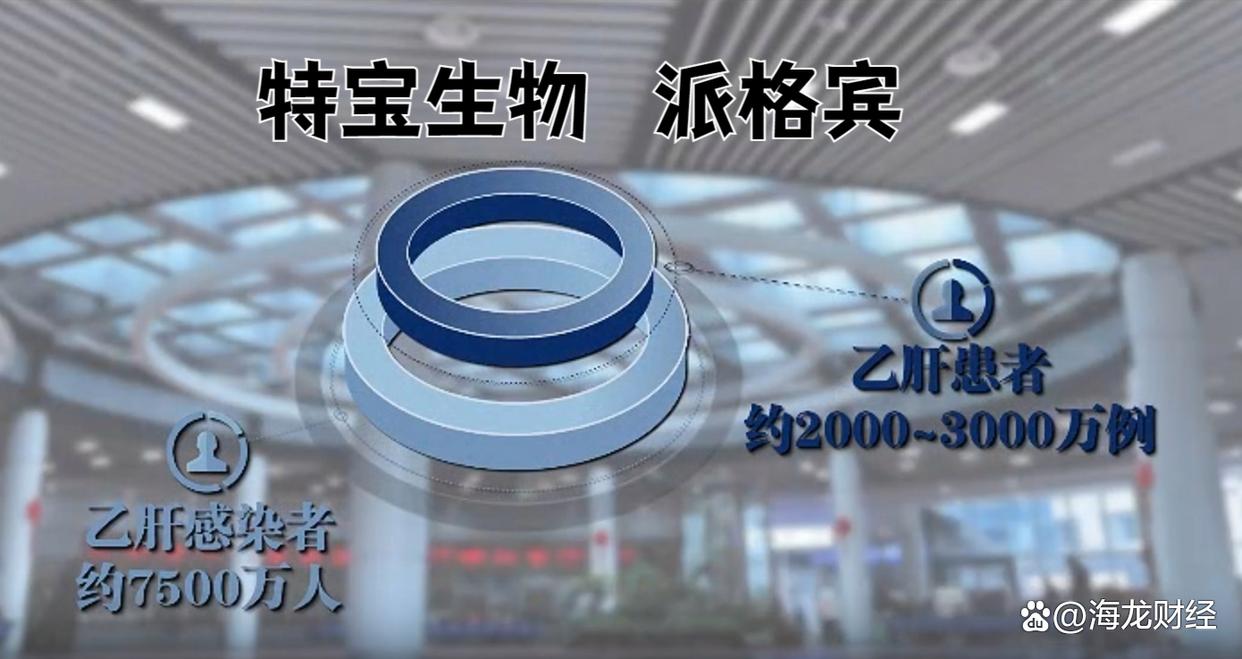

垄断性:特宝生物的派格宾在国内乙肝治疗领域的市占率超过 80%专业配资平台排名第一,2023 年同类药物的医院市场份额更是高达 94%,

空间大:在中国慢性乙肝患者约 2000-3000 万人,而 2024 年特宝生物的派格宾覆盖患者仅约 7.2 万人,渗透率不足 0.4%。随着 “临床治愈” 理念的普及(如 “珠峰工程” 推动),渗透率将大幅提升。

增速:2024年末净利润增速 49%,2025年Q1净利润增速 41%。

乍一看,特宝生物简直是就是为价值投资者量身定制的标的。然而,就是在业绩高速增长的背景下,特宝生物在大半年的时间里,股价始终在 75元一带上下震荡。究其原因,是市场对政策风险、产品结构单一性、研发管线不确定性及资本博弈等多重潜在利空的担忧。以下从六个维度展开分析:

一、集采政策的长期压制效应

价格天花板提前锚定

派格宾虽在 2023 年江西 29 省集采中降价 18.7% 至 580 元 / 针,但集采周期长达 4 年,且国家医保局明确将生物药纳入常态化集采。市场担忧 2027 年集采续约时,派格宾可能面临更大降价压力(如降幅超 30%),导致毛利率从当前 93.49% 进一步下滑。此外,天津等多地已将干扰素纳入集采,最高降幅达 54.58%,尽管派格宾未直接参与,但政策风向强化了市场对生物药价格体系松动的预期。

医保支付标准动态调整

集采规则中 “同通用名非中选药品支付标准按中选价 70% 托底” 的条款,可能倒逼医院优先采购低价仿制药。尽管派格宾目前市占率超 94%,但若未来出现低价竞品,医院可能通过 “二次议价” 进一步压低采购价,削弱其利润空间。

二、产品结构单一性风险

派格宾依赖度超 87%

2024 年抗病毒药物(派格宾)营收占比达 87.11%,而肿瘤辅助用药(特尔立等)仅占 12.89%。这种 “大单品依赖症” 使公司业绩易受乙肝患者存量、治疗渗透率及政策变动影响。例如,若未来乙肝防治指南推荐口服核苷类药物单药治疗,可能冲击派格宾的临床地位。

新增长点尚未兑现

长效生长激素益佩生虽于 2025 年 6 月上市,但市场反馈尚未明确。尽管公司强调其 “每周一次给药” 的便利性,但生长激素市场已被长春高新、安科生物等企业占据,益佩生需在销售渠道和医生教育上投入大量资源,短期内难以贡献显著收入。此外,在研管线中,YPEG-EPO(治疗肾性贫血)仅完成 III 期临床前准备,NASH 药物 KN069 尚处早期合作阶段,均无法在 2026 年前形成替代增长。

三、研发管线的不确定性

核心专利到期后的技术替代风险专业配资平台排名第一

派格宾的 Y 型 PEG 修饰技术专利将于 2026 年到期,尽管仿制需 8-10 年,但市场担忧原研药企可能通过专利悬崖防御策略(如适应症扩展、工艺优化)延长垄断期。例如,特宝生物已提交派格宾联合疗法新增适应症的上市申请,若获批可将专利保护期延长至 2031 年,但该申请能否通过审批存在不确定性。

研发投入与产出的失衡

2024 年研发费用 3.42 亿元(+22.34%),但主要投向现有产品适应症扩展(如派格宾新增乙肝临床治愈适应症),真正意义上的First-in-Class 药物(如 ACT50 抗肿瘤药)仍处临床前阶段。市场质疑公司在聚乙二醇技术平台外的创新能力,担心其沦为 “改良型药企”。

四、股东结构与资本博弈

大股东减持引发信心动摇

通化东宝自 2022 年起累计减持特宝生物套现 7.17 亿元,2025 年一季度北向资金进一步减持 20.2%。尽管华夏、易方达等 ETF 基金新进持仓,但大股东套现被解读为对公司长期价值的谨慎态度,削弱了市场做多动力。

估值与业绩增速的错配

截至 2025 年 6 月,特宝生物动态市盈率约 35 倍,显著高于生物医药板块均值(28 倍)。尽管业绩增速亮眼(2024 年净利润 + 49%),但市场担忧高估值已透支未来 3-5 年增长,尤其在派格宾专利到期后,估值可能向仿制药企业(市盈率 15-20 倍)靠拢。

五、行业竞争与替代技术冲击

口服小分子药物的潜在威胁

尽管派格宾在临床治愈率上优于传统干扰素,但欧美药企研发的siRNA 药物(如 GSK836)和治疗性疫苗(如 VIR-2218)已进入 III 期临床(特宝生物)。若这些药物在 2026-2028 年获批,可能颠覆现有治疗格局。例如,GSK836 联合干扰素的 HBsAg 清除率达 30%,虽低于派格宾,但口服剂型更具患者依从性优势。

国际药企的战略收缩与回马枪风险

罗氏、默沙东虽退出中国干扰素市场,但可能通过技术授权或合资合作重返。例如,罗氏的下一代长效干扰素 RO7020531 已启动中国 I 期临床,若与本土药企合作生产,可能绕过专利壁垒,以低价策略抢占市场。

六、管理层与供应链风险

核心技术人员流失

2021 年核心技术人员王世媛离职,尽管公司称研发未受重大影响,但频繁的高管变动(2024 年新增 5 名副总)引发对战略稳定性的质疑。此外,特宝生物对北京键凯的 PEG 衍生物存在依赖,若原料供应中断或专利纠纷升级,可能影响派格宾生产。

销售费用高企与合规风险

2024 年销售费用同比增长 31.16%,占营收比例超 60%,主要用于学术推广。尽管公司强调 “合规经营”,但历史上曾因专利纠纷被多次问询,市场担忧高销售费用可能隐含商业贿赂风险,尤其在医保反腐趋严背景下。

结论:市场博弈的三重矛盾

短期业绩与长期估值的矛盾

派格宾的垄断地位支撑短期业绩,但专利到期后的竞争格局变化迫使市场以 “仿制药估值逻辑” 定价,导致市盈率难以突破 40 倍。

技术壁垒与政策干预的矛盾

尽管 Y 型 PEG 技术构建了护城河,但集采政策通过行政手段打破市场自然垄断,使技术优势的估值溢价被削弱。

创新预期与研发进度的矛盾

市场期待公司从 “单一产品药企” 转型为 “平台型药企”,但在研管线进展缓慢,益佩生等新品尚未证明商业化能力,导致估值切换缺乏催化剂。

投资建议:

短期关注:2025 年乙肝临床治愈门诊建设进度、YPEG-EPO 上市审批结果;

长期跟踪:2026 年专利到期后的技术迭代策略、NASH 药物合作进展;

风险提示:集采扩围、核心技术人员流失、国际竞品入华专业配资平台排名第一。

浩广配资提示:文章来自网络,不代表本站观点。